相続財産に上場株式があったときは、その評価額の計算が必要です。それほど難しくはありませんが、相続があった日の終値を必ず用いる訳ではありませんので、注意しましょう。今回は、上場株式の評価方法について、税理士がポイントを解説します。

目次

相続財産に上場株式があったときの評価方法

上場株式の原則的な評価方法

相続財産に上場株式があったときは、相続税の計算にあたって次のように評価します。上場株式とは、金融商品取引所に上場されている株式のことをいいます。

上場株式の評価はそれほど難しくありません。次の計算式で計算します。

| 評価額=株式数×株価 |

株価については、次の4つの価格の中から、一番低い価額を使用します。

| イ 課税時期の終値

ロ 課税時期の属する月の毎日の終値の月平均額 ハ 課税時期の属する月の前月の毎日の終値の月平均額 ニ 課税時期の属する月の前々月の毎日の終値の月平均額 |

課税時期とは、相続の場合は、被相続人が死亡した日となります。

たまたま、相続があった日に株価が異常に高くなったりすることもあるので、一定期間の平均株価などを用いることができるようになっています。

課税時期の終値がないとき

たまたま課税時期に売買がなく、終値がない場合も考えられます。

この場合は、原則として、課税時期の前日以前の終値と翌日以後の終値のうち、最も課税時期に近い日のものを用いることとなります。

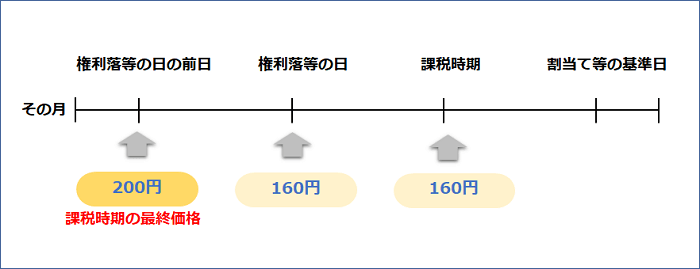

株式分割や配当の権利落ちがあるとき

課税時期(相続があった日)が、株式分割等の権利落ち日や配当落ち日となる以降で株式の割当日や配当金交付日以前であるときは、上記の取扱いとはならないため、注意が必要です。

この場合は、「相続のあった日の終値」ではなく、「権利落ち等の日の前日以前で、最も相続があった日に近い日の終値」を使います。通常は、「権利落ち日等の日の前日の終値」となります。

また、月平均額を計算する際も、原則として、権利落等の日の前日(配当落の場合はその月の月末)までで計算することとなります。

その他、状況に応じて修正が必要となることがありますので、注意してください。

配当期待権も相続財産に含めなければならない

課税時期(相続開始日)が、配当の基準日と株主総会等での配当の確定日(株主総会での決議日など)の間である場合は、配当期待権(配当を受け取ることができる権利)を相続財産に含める必要があります。

この場合の配当期待権は、次のように評価します。

| 配当期待権=予想配当の金額-源泉徴収の見込額 |

相続財産に多数の株式がある場合などは、特に配当期待権の計上漏れに注意しましょう。

相続開始直前に売却した場合はどうなる?

上場株式は約定日(売買した日)と受渡日(決済する日)とが異なります。相続開始直前に上場株式を売却し、売却後、受渡日(決済する日)を迎える前に相続があったときはどうなるのでしょうか?

この場合、相続財産となるのは株式ではなく、株式の売買代金請求権となるものと考えられます。したがって、上場株式の評価方法のように4つの中から最も低い株価を選択することはできず、売却により確定した売買代金請求権の金額が相続財産の評価額となります。なお、証券会社に支払う売買手数料は、売買により確定しているため、債務控除することができます。

相続した株式数や過去の株価はどのように調べればいい?

相続した株式数は、証券会社に残高証明書を発行してもらい確認しましょう。

また、上場株式の終値はインターネットの下記サイトで簡単に調べることができます。

まとめ

相続税の計算にあたっての上場株式の評価方法について解説しました。基本的な取扱いはそれほど難しくありません。しかし、権利落ちがあったり、相続開始直前に売却したような場合には注意が必要です。