相続した不動産を売却して利益が出たときは税金がかかります。昔に取得したような場合も多く、その場合、多額の税金がかかることもあります。しかし、相続で取得した空き家を譲渡したときに譲渡所得から3,000万円を控除することができる、という特例も設けられています。今回は、この特例について、税理士がポイントを解説します。

相続で取得した空き家を譲渡したときの譲渡所得の特例とは?

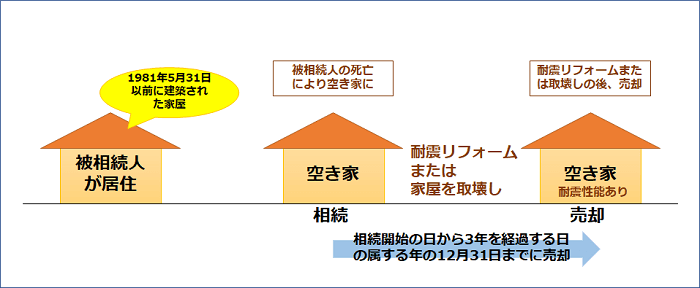

相続前に被相続人が住んでいた家屋や土地を相続したものの、空き家となり、その空き家について耐震リフォームまたは取壊しした上で、家屋と土地または土地を譲渡したときに、 譲渡所得から3,000万円を控除することができます。2019年税制改正により、適用期限が4年間延長され、2023年12月31日まで適用できることとなりました。

相続人のマイホームではないので、マイホームを売却したときの特例を使うこともできない・・・

住居を相続したものの使い道がなく、税金がかかるので売るにも売れない・・・

というようなケースでこの特例を活用することができます。

日本では、このような空き家が増え続けているため、その対策として、設けられた制度です。

この特例の適用対象となる家屋は次のすべての要件を満たす必要があります。

| (1)昭和56年5月31日以前に建築されたこと (2)区分所有建物ではないこと (3)相続開始の直前に被相続人以外の者が居住していないこと |

また、適用を受けるには、相続開始があった日から同日以後3年を経過する日の属する年の12月31日までの間に、耐震リフォームまたは家屋の取壊しをした上で譲渡する必要があります(耐震基準を満たしている場合は耐震リフォームは必要ありません)。ただし、譲渡価額が1億円を超える場合は適用することができません。また、家屋やその敷地を、事業用、貸付用、被相続人以外の居住用として使用していないことも要件となっています。

イメージで見ると、次のようになります。

老人ホーム等に入所していた場合も特例が利用可能に!

2019年税制改正によって、被相続人が老人ホーム等に入所していた場合にも相続で取得した空き家を譲渡したときの譲渡所得の特例を適用することができるようになりました。

被相続人が老人ホーム等に入所していた場合の居住に関する要件は次のとおりとなります。

| ①介護保険法の要介護認定等を受けていた被相続人が、老人ホーム等に入居・入所し、相続開始の直前まで老人ホーム等にいたこと

②老人ホーム等に入居・入所してから、相続開始の直前まで、被相続人の物品の保管等のため被相続人居住用家屋を使用していたこと、かつ、事業用、貸付用、被相続人以外の者の居住用として使用していないこと |

この老人ホーム等に入所していた場合の改正は、2019年4月1日以後に行う対象譲渡について適用されます。

適用を受けるための手続き

相続で取得した空き家を売却したときの譲渡所得の特例の適用を受けるためには、確定申告をする必要があります。その際には次の書類が必要となります。

家屋または家屋と敷地を売却したとき

| ・譲渡所得の内訳書 ・登記事項証明書等で要件に合致していることを証明できるもの ・被相続人居住用家屋等確認書 ・耐震基準適合証明書等 ・売買契約書の写し など |

家屋を取壊した後、敷地を売却したとき

| ・譲渡所得の内訳書 ・登記事項証明書等で要件に合致していることを証明できるもの ・被相続人居住用家屋等確認書 ・売買契約書の写し |

「被相続人居住用家屋等確認書」は市役所等で発行してもらう必要があり、時間がかかります。必要書類は早めに準備するようにしましょう。

まとめ

相続で取得した空き家を譲渡したときの譲渡所得の特例は要件が複雑ですが、意外に適用できるケースは多くあります。相続した家屋を売却する際は、この特例を使うことができないか検討するようにしましょう。みんなの会計事務所 確定申告代行サービスでは本特例を利用した確定申告を多数行っていますので、専門知識も豊富です。